宮﨑県で注文住宅を建てるなら知っておきたい住宅・火災保険・地震保険・家財保険の選び方

2025年06月05日

宮崎県で注文住宅を検討中の方に、火災保険・地震保険・家財保険といった住宅保険の特徴や選び方、地域特有のリスクへの備え方をわかりやすく解説します。この記事を読むことで、最適な保険選びと安心の家づくりのポイントが分かります。

目次

宮﨑県の注文住宅事情とリスクについて

宮﨑県の気候や災害リスクの特徴

宮﨑県は、温暖な気候に恵まれ、年間を通して晴天の日が多いことが特徴ですが、梅雨や台風の影響による大雨や暴風を受けやすい地域でもあります。また、沿岸部は高潮や津波のリスク、山間部では土砂災害や河川の氾濫リスクも存在します。近年は局地的な豪雨も増加傾向にあり、家づくりにおいて自然災害への対策が重要となっています。加えて、宮崎平野を中心に、過去に大きな地震が発生した記録もあり、地震や津波への備えも今後の課題です。

| 主な自然災害 | 発生時期 | 備えるべきポイント |

|---|---|---|

| 台風 | 夏~秋 | 強風・飛来物、浸水対策、防災設備 |

| 地震・津波 | 通年 | 耐震設計、高台設置、避難経路の確保 |

| 土砂災害・洪水 | 梅雨・台風 | 擁壁・排水計画、避難情報の確認 |

注文住宅と住宅保険の重要性

注文住宅ならではの保険選びの注意点

注文住宅は、建築主のこだわりやライフスタイルに合わせて設計されるため、建物の構造・設備が多様化しています。そのため、保険を選ぶ際には一般的な分譲住宅や建売住宅とは異なるリスクや補償ニーズが発生する点に注意が必要です。たとえば、耐震性や耐火性に優れた構造か、省エネ機能やスマートホーム対応など最新設備が導入されているかによって、保険料や補償内容が変化します。

さらに、施主支給やオーダーメイドの設備・建具は標準的な保険の補償範囲外となる場合もあるため、契約前に対象および補償範囲を詳細に確認する必要があります。ハザードマップで土地のリスク(洪水・土砂災害・津波)を把握し、それに適した補償特約の追加も検討しましょう。

注文住宅に特有のリスク例と保険加入時の注意点

| リスク・特徴 | 考慮ポイント |

|---|---|

| 高額な設備・オーダーメイド家具 | 家財保険や特約でカバーできるか事前確認 |

| 耐震・耐火・断熱性能の違い | 構造ごとの保険料率・補償内容の違いを比較 |

| 立地特有の自然災害リスク | ハザードマップや過去の災害履歴を参考にプラン選択 |

| DIYや自主管理の増加 | 火災・水漏れ・事故の発生リスクも加味して補償範囲確認 |

新築時に検討したい住宅保険の種類

宮﨑県で注文住宅を新築する場合、住宅メーカーや工務店は完成保証や建築中の工事保険を勧めることが多いですが、完成後は住まいと家財を守るために複数の保険を適切に組み合わせることが大切です。主な保険には以下のものがあります。

| 保険の種類 | 主な補償内容 | 加入のタイミング |

|---|---|---|

| 住宅総合保険(火災保険) | 火災・落雷・台風・水災・破損・盗難等 | 引き渡し前後(住宅ローン実行時) |

| 地震保険 | 地震・噴火・津波による損害 | 火災保険契約とセット加入 |

| 家財保険 | 家具・家電等の動産補償 | 住宅入居時、火災保険と同時加入が一般的 |

| 工事保険 | 建築中の事故・損害 | 建築契約時、着工前 |

| 完成保証 | 施工会社倒産による工事中断リスク | 建築契約時 |

新築時にしか適用されない優遇やキャンペーンがある場合も多く、一度に複数の保険を比較・検討し、最適な補償内容とコストパフォーマンスを追求することが重要です。信頼できる保険会社や代理店のアドバイスを活用し、万全の備えを整えましょう。

火災保険の特徴と宮﨑県の加入ポイント

火災保険で補償される内容

火災保険は、住宅や家財が「火災」「落雷」「爆発」「風災」「水災」「盗難」などの事故によって損害を受けた場合に、損害額を補償する保険です。基本補償に加え、補償内容をカスタマイズできるプランが多いのが特徴です。

| 補償対象 | 主な適用事例 | 補償の可否 |

|---|---|---|

| 火災 | キッチンのガスコンロから出火した場合 | 〇 |

| 落雷 | 落雷による家電の故障 | 〇 |

| 風災・雹災・雪災 | 台風による屋根破損、雹で窓ガラスが破れた場合 | 〇 |

| 水災 | 大雨や台風で床上浸水 | 選択式(加入プランによる) |

| 盗難・破損 | 泥棒による窓ガラス損壊や家財の盗難 | 〇/×(契約内容による) |

このように、火災保険は幅広いリスクをカバーできますが、補償範囲や内容は各保険会社やプランによって違いがあるため、自分の住宅やライフスタイルに合った補償を選ぶことが重要です。

宮﨑県特有のリスク(台風・水災など)と火災保険

宮﨑県は台風による暴風雨や大雨が多く、浸水・土砂災害の危険性が高い地域です。そのため、火災保険を選ぶ際は、火災や落雷に加えて水災や風災への補償が十分かどうかを必ず確認しましょう。

| リスク | 発生しやすい時期 | 主な被害 | 推奨補償 |

|---|---|---|---|

| 台風・暴風雨 | 6~10月 | 屋根・窓ガラスの破損、外壁の損傷 | 風災補償 |

| 大雨・水害 | 梅雨・台風の時期 | 床上浸水、家財の損害 | 水災補償 |

| 地盤沈下・土砂災害 | 台風・大雨直後 | 建物の傾き、損壊 | オプション補償 |

また、宮﨑県では沿岸部や山間部を中心に土砂災害警戒区域が点在しているため、ハザードマップを事前に確認し、住宅の立地に合った補償内容を選択することも大切です。

保険料の決まり方と節約方法

火災保険の保険料は、建物の構造・耐火性能・所在地(地域)・補償内容・建物評価額など、さまざまな要素によって決定されます。

| 項目 | 保険料への影響 | ポイント |

|---|---|---|

| 建物構造(木造/鉄筋) | 耐火性が高いほど保険料が安くなる | 鉄筋コンクリート造は割安 |

| 建物所在地 | 災害リスクが高い地域は保険料が高め | 宮﨑県沿岸部は水災リスク反映 |

| 補償内容 | 補償を広げると保険料が上がる | 特約やオプション追加は慎重に |

| 免責金額設定 | 自己負担額を上げると保険料は下がる | 10万円以上の免責設定で節約可能 |

| 耐震・防災設備 | 設備導入で割引あり | 火災警報器や消火器の設置で負担軽減 |

| 契約期間 | 長期契約で一括支払いの場合、割引適用 | 最長5年の長期契約で保険料節約 |

複数の保険会社で見積もりを取り、補償・保険料のバランスを検討することが賢明です。さらに、住宅ローンと同時加入・新築時一括契約、住宅・家財のセット契約による割引制度も活用しましょう。

宮﨑県特有の気候・災害リスクを十分考慮し、自宅や大切な家財、家族の将来を守れる適切な火災保険の選択が大切です。

地震保険の必要性と選び方

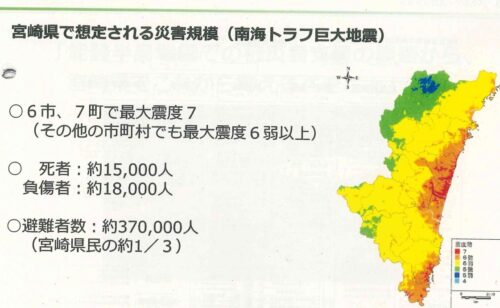

宮﨑県における地震や津波リスク

宮﨑県は太平洋沿岸に位置し、南海トラフ地震や日向灘地震など大規模な地震発生が懸念されている地域です。ハザードマップでも分かる通り、地震だけでなく津波による被害リスクも極めて高いのが特徴です。特に宮崎市、延岡市、日向市、都城市など人口が多いエリアでは、住宅倒壊や浸水被害による家計負担リスクへの対策が不可欠です。

また、断層帯が分布しているため、局地的な中小規模地震の発生も無視できません。これは新築の注文住宅であっても安心できない理由であり、地震被害へ備えるために地震保険への加入が強く推奨されています。

地震保険の補償内容と給付事例

地震保険は火災保険の特約として付加するタイプが一般的ですが、地震・噴火・津波を原因とする建物や家財の損害に対して保険金が支払われる点が特徴です。火災保険単体では地震による損害は補償されないため、セット加入が前提となります。

| 補償対象 | 主な内容 | 支払い基準 |

|---|---|---|

| 建物 | 住宅本体・車庫・門・塀など | 全損、大半損、小半損、一部損の4区分 |

| 家財 | 家具・家電・衣類・食器など | 同上、損害割合に応じた保険金支払い |

給付事例としては、「南海トラフ地震想定における全損判定で建物保険金が設定上限の50%給付」、「津波で家財が流失し家財保険分が全額支給」といったケースが報告されています。なお、宮崎県でも過去の地震で実際に保険金が支払われた実例があります。

住宅ローンと地震保険の関係

新築注文住宅で住宅ローンを組む場合、火災保険への加入はほぼ必須、地震保険は任意となっています。しかし、近年は金融機関によって、自身のリスク管理(債権保全)の観点から地震保険を推奨、または一部義務化する動きも見られます。万が一地震で自宅が全壊した場合、保険に未加入だと住宅ローンだけが残ってしまうため、自己防衛策としてもセット加入が安全です。

特に、南海トラフ巨大地震など広域災害の発生時には、国や地方自治体だけでは住宅再建支援が十分に行き渡らない可能性があり、自助努力の一環として地震保険の備えは重要です。

宮﨑県に適した地震保険の選び方

宮﨑県で注文住宅にふさわしい地震保険を選ぶ際には、以下のポイントに注目しましょう。

| ポイント | 解説 |

|---|---|

| 建物構造区分の確認 | 耐震性能や構造(木造・鉄骨造など)によって保険料が大きく変わります。 |

| 補償対象の明確化 | 建物だけでなく家財補償も付加するのかを検討。家財の評価額と万一の損失規模を試算。 |

| 保険金額・免責金額の調整 | 補償上限や免責の有無を家計バランスにあわせて設計。 |

| セット割引の活用 | 火災保険と地震保険を同一保険会社で契約して、セット割引の利用が可能か確認。 |

| 地元代理店のサポート体制 | アフターフォローや給付サポートが充実した地元代理店の活用も安心材料。 |

また、宮﨑銀行やJA宮崎経済連など地場金融機関を経由した保険相談や、三井住友海上火災保険株式会社・損害保険ジャパン株式会社など大手損保会社の商品も選択肢になります。保険内容を細かく比較し、ライフプランや地域リスクにあった最適なプラン設計を行いましょう。

家財保険の重要性と選ぶポイント

家財保険で守れるもの

家財保険は、住宅そのものではなく、建物の中にある家具や家電、衣類、趣味の道具などの生活用品を守る保険です。注文住宅の場合、こだわって選んだインテリアや電化製品、高価な趣味用品などを揃える方も多く、火災や自然災害、盗難など予期せぬトラブルに備えることが大切です。

火災・落雷・台風・水災・盗難の被害など幅広いリスクに対応しており、賃貸住宅よりも家財が充実しやすい新築注文住宅では特に重要性が高まります。

| 補償対象の例 | 補償の内容 |

|---|---|

| 家具(ソファ・テーブル・ベッドなど) | 火事や落雷、水害時の損害補償 |

| 家電(テレビ・冷蔵庫・エアコンなど) | 火災や盗難による破損・喪失時の補償 |

| 衣類・貴金属・楽器 | 災害や盗難発生時の補償 |

| 自転車・スポーツ用品・アウトドア用品 | 盗難や火災に遭った場合の補償 |

家財の評価方法と適正な補償額

家財保険を選ぶ際には、どれだけの家財があるかを正しく評価し、適切な補償額を設定することが重要です。評価が少なすぎると、いざという時に補償が足りず買い替えが困難になる可能性があります。逆に、過大に見積もると保険料が無駄に高くなってしまいます。

家財の評価には世帯人数や間取りを参考にした目安がありますので、下記の表も参考にしながら算定しましょう。

| 世帯人数 | 家財評価額の目安 | 主な家財例 |

|---|---|---|

| 1人暮らし | 300万円前後 | ベッド、冷蔵庫、テレビ、パソコン ほか |

| 2人家族 | 400~600万円前後 | ダブルベッド、ダイニングセット、エアコン2台 ほか |

| 3~4人家族 | 700~1,000万円前後 | 学習机、ピアノ、複数台の家電、タンス ほか |

| 5人以上 | 1,200万円以上 | 大型家具、複数の高額家電など |

家財の評価は引越しやライフスタイルの変化で変わるため、定期的な見直しや加入時の無料相談サービスの活用がおすすめです。

家財保険の範囲と事例

補償範囲は加入する保険によって異なるため、想定するリスクをカバーできるか必ず確認しましょう。「基本補償」のほかに「特約」を付けると、自転車事故や水漏れ、現金の盗難、パソコンの破損などにも備えられます。

具体的な被害事例としては、台風や大雨で床上浸水し、家具や家電が使えなくなった場合や、空き巣被害で貴金属やノートパソコンが盗難に遭ったケースなどがあり、家財保険に加入していたことで実費負担を抑えることができたという声も多く聞かれます。

宮﨑県は台風や豪雨の頻度が高いため、水災や風災への補償も特に重要です。注文住宅に合わせて、必要な補償範囲やオプションを選び、ライフスタイルに合った家財保険を選びましょう。

住宅・火災保険・地震保険・家財保険を選ぶ際の比較ポイント

よくある失敗例とトラブル事例

住宅保険や火災保険、地震保険、家財保険は、補償内容や免責金額などの細かな違いを確認せずに契約することで、思わぬトラブルが発生することがあります。例えば、水災リスクが高い地域にもかかわらず、水災補償を外して契約したことで、台風被害の際に補償を受けられないケースも報告されています。また、家財保険の補償額を過小に設定し、家財の損害時に充分な保険金が支払われなかったなどの事例も少なくありません。その他、重複契約や、住宅と家財どちらかだけ加入していて部分的な補償しか受けられなかったケースなどもあります。

住宅と家財のセット割引や一括管理

各保険会社では、住宅と家財、火災・地震保険などを一緒に契約することでセット割引を適用する商品が一般的です。セット契約により保険料の割引が受けられるだけでなく、管理や更新の手間も省けるメリットがあります。ただし、契約条件や割引率は各社で異なるため、見積もり時に詳細を必ず確認しましょう。また、災害発生時の連絡先や書類手続きも一括で対応できるため、災害時の事務負担を軽減できる点も魅力です。

| 保険会社 | 主なセット割引内容 | 特徴 |

|---|---|---|

| 損保ジャパン | 住宅+家財一括契約で最大20%割引 | WEB手続きでスピード見積もり可 |

| 東京海上日動 | 住宅・家財・地震保険まとめ割引 | AIによる被害認定サポート有り |

| 三井住友海上 | 住宅・家財・地震保険同時加入割引 | ライフステージ相談窓口あり |

宮﨑県で利用できる保険会社・代理店の情報

宮崎県内では、全国展開の大手損害保険会社のほか、地元密着型の保険代理店も多数存在します。特に地場の代理店は、台風や水害、地震といった地域特有のリスクをよく把握した上で最適な保険プランを提案してくれるため、安心して相談できます。また、多くの代理店では、無料の保険相談や補償内容シュミレーションサービスが利用可能です。

| 会社・代理店名 | 取扱い保険 | 特徴 |

|---|---|---|

| 宮崎保険サービス | 火災保険・地震保険・家財保険 | 宮崎市内対応、住まいのリスク無料診断 |

| 損保ジャパン 宮崎支店 | 住宅総合保険、セットプラン | 全国ネットワークによる迅速なサポート |

| あいおいニッセイ同和損保 延岡支店 | 住宅・家財・地震保険 | 災害被災時の現地サポート体制 |

保険会社や代理店選びは、保険料だけでなく、補償内容やアフターフォロー、万一の際のサポート体制まで総合的に比較検討することが大切です。

保険加入の流れと見積もり・契約のポイント

注文住宅着工から保険加入までのスケジュール

宮﨑県で注文住宅を建てる際、住宅保険や火災保険、地震保険、家財保険の準備はスムーズに進めるために着工前から計画することが重要です。一般的な流れは以下のとおりです。

| タイミング | 主な手続き・ポイント |

|---|---|

| 設計・見積もり段階 | 総額・家の構造・設備を確認し、必要な補償内容をリストアップ |

| 住宅ローン申込前 | 金融機関より火災保険・地震保険加入の条件を確認 |

| 建築着工〜完成前 | 複数社から保険料の見積もりを取得し、内容を比較・検討 |

| 引き渡し直前 | 補償範囲を最終確認し、正式に保険契約を締結 |

| 入居日以降 | 必要に応じて家財保険を追加契約、内容の定期見直し |

スケジュールに沿って事前に準備を進めることで、住宅完成と同時に十分な補償を得られます。

無料相談やシミュレーションの活用方法

保険の選び方や必要な補償額に悩む場合は、専門家による無料相談を積極的に活用しましょう。宮﨑県には地域密着型の保険代理店や大手保険会社の窓口があり、注文住宅や地域事情に合わせたアドバイスが受けられます。

例えば、各保険会社のウェブサイトや比較サイトでは、火災保険・地震保険のシミュレーションツールを利用できます。建物の構造・規模・立地リスク・家族構成などを入力すると、目安の保険料や補償例がわかります。

見積書は複数社から取得して、補償内容・免責金額・特約の有無などを比較することが重要です。保険会社ごとに細かな条件やサービスが異なるため、自宅や生活スタイルに合ったプランを選ぶことで納得度が高まります。

| 比較ポイント | 確認事項 |

|---|---|

| 補償内容 | 火災・風災・水災・地震・盗難の範囲や限度額を明確にする |

| 免責金額 | 自己負担額の有無や金額設定をチェック |

| 特約 | 地震火災費用特約、風水害特約、家財補償の有無・詳細 |

| 保険料・割引 | 長期契約割引・セット割引・Web割引などの適用可否 |

| 保険会社の対応 | 事故対応の実績、宮﨑県内のサポート体制 |

契約時は内容を十分に理解し、パンフレットや重要事項説明書をしっかり確認してください。個人ではわかりにくい点は、遠慮なく担当者に質問することもポイントです。

まとめ

宮﨑県で注文住宅を建てる際は、地元の災害リスクに合わせた住宅保険・火災保険・地震保険・家財保険を選ぶことが重要です。保険の補償内容や費用を比較し、三井住友海上や東京海上日動など信頼できる保険会社を活用し、将来の安心を確保しましょう。